Mit welcher Strategie du wirklich dein Vermögen aufbaust

… und mit welchen eher nicht!😋

Die häufigste Herausforderung, die mir von future moneyincreasies begegnet: Antonia, ich würde gerne etwas mit meinem Geld machen, aber ich weiß garnicht wo und wie ich anfangen soll, verstehe das große Ganze nicht und hab tausend Fragezeichen.🫣Was macht wirklich für mich Sinn? Und welche Strategie ist die beste?

Well lucky you, dass ich ein offenes Ohr für dich habe!☺️

Ich hab schon viel für dich ausprobiert, bin in Fehler getappt, hab Geld verbrannt und auch Gewinne mitgenommen. Genau aus dem Grund kann ich dir nämlich auch die Antwort auf diese Fragen geben:

- Wie baust du wirklich entspannt und erfolgreich ein Vermögen auf?

- Und wie strampelst du dich eher ab und schleuderst dein gut verdientes Geld förmlich aus dem Fenster?

Ich hab gelernt, was gut funktioniert und was auch nicht. Ich bin nicht erst seit gestern an der Börse (um genau zu sein seit 2017), sondern habe schon die verschiedene (Markt-)Phasen durchgemacht. Diese Erfahrung gepaart mit meiner fundierten Ausbildung ist goldwert. Deswegen traue ich mich auch das so plakativ zu schreiben.😎

Meine ganze Methode inkl. smarter Abkürzung bekommst du natürlich in meinem Onlineprogramm, der MONEYDADEMY – damit du dein Geld bald mehr für dich arbeitet, als du für dein Geld. 🙌

So, und bevor ich dir hier und jetzt meine Strategie verrate, möchte ich einen allgemeinen Wissensstand schaffen.🤓

How to: Vermögensaufbau?

Vermögen aufbauen, was heißt das eigentlich genau?

Du nimmst Geld von dir (dein Kapital) und investierst es in eine Anlageklasse. Und nach einiger Zeit ist dein Geld mehr geworden, ohne, dass du aktiv dafür etwas tun musstest. Das ist der Unterschied zum sparen. Denn da hortest du dein Geld nur auf deinem Konto und machst nichts damit. Deswegen wird’s da auch nicht mehr! (ja, auch wenn’s aktuell 2% Zinsen gibt. Denn wenn die Inflation bei 4% ist machst du trotzdem ein Minusgeschäft, just saying)

Aber, was ist die beste Möglichkeit dein Geld zu investieren und welche Strategie funktioniert wirklich?😳

Um das zu klären tragen wir erstmal zusammen, welche Faktoren eigentlich in deine Auswahl mit reinspielen können:

- Aufwand: Wie aufwändig soll der Vermögensaufbau sein (meiner bescheidenen Meinung nach 0,0 Aufwand, aber ich will dich ja nicht spoilern, haha)

- Einstiegshürde: Was brauchst du, um zu starten? (Startkapital, sicheres Gehalt, etc.)

- Risiko: Wie hoch ist deine Schmerzgrenze dein Geld auch verlieren zu können?

- Rendite: Wie viel soll aus deinem moneey werden?🤑🤑

- Flexibel: Wie flexibel willst du sein und auch mal kurzfristig du an dein Geld rankommen können? (Erstens kommt es immer anders und zweitens als man denkt, oder?)

- Kosten: Wie viel musst du von deinem Stück Kuchen an andere abgeben?

It’s your turn: Jetzt darfst du dir bei jedem Faktor überlegen, wie deine Einstellung dazu ist. Soll ich dir mein Ergebnis spoilern?🤓

Ja?

Nein?

Okay!

Meine Einstellung: Ich hab absolut keine Lust auf laufenden Aufwand und der Vermögensaufbau soll passiv ablaufen. (ganz ehrlich, sitz lieber mit meinem Aperölchen in der Sonne, anstatt Unternehmensbilanzen zu wälzen, haha🍹)

Mir ist es allerdings super wichtig, flexibel zu sein und keine Mindestanlagesummen oder Eigenkapitalvoraussetzungen zu haben. Na klaro, will ich, dass mein Geld mehr wird und dafür nehme ich auch ein gewisses Risiko in Kauf. Aber nicht so viel Risiko, dass ich jeden Tag mit einem Totalverlust rechnen muss. (und solche Anlagemöglichkeiten gibt’s wirklich)

Am liebsten bin ich kostengünstig unterwegs, weil ich will ja das mein Vermögen wächst und nicht das von jemand anderen, haha.

So, und durch das Bestimmen der Faktoren ergibt sich schon ein grober Weg. Und dadurch auch deine passende Strategie, it’s easy like that! 🤌 Jetzt haben wir einen Nordstern und überlegen, wie wir dort entspannt hinkommen.🎯

Gut. Jetzt du! Wie stellst du die Faktoren für deinen Nordstern zusammen? (du darfst gerne abgucken 😉)

Die Qual der Wahl!

Welche Möglichkeiten der Geldanlage gibt es jetzt? Und welche ist der richtige Weg, um zu deinem Nordstern zu kommen?

Here you go! Eine kleine Auswahl:

Immobilie: Du kannst eine Immobilie kaufen, die du dann vermietest. Dafür zahlt dir der Mieter eine Miete. So zahlst du dann den Kredit ab, den du vermutlich für den Kauf der Wohnung aufgenommen hast.

Das (in meinen Augen) große Problem bei Immobilien ist zum einen der Aufwand (auch laufend) und die Einstiegshürde. Eine gute Immobilie zu finden, die eine super Lage und einen guten Preis hat, der sich auch rechnet, ist keine leichte Aufgabe. Du musst dich auskennen und auch Glück haben.

Denn es gibt keinen allgemeinen Preis, sondern es kommt auf deine Einschätzung und auch Verhandlungskunst an. Zudem musst du mit hohen Kaufnebenkosten rechnen (ca. 10% vom Kaufpreis) und hast auch jährlichen Aufwand: Die Mieter können wechseln, die Wohnung braucht Pflege, die Nebenkosten wollen abgerechnet werden. And so on! Passiv ist das nicht!

Noch dazu bist du super unflexibel und wenn wir mal ganz ehrlich sind – wird’s auch schwer ohne nennenswertes Eigenkapital bzw. einer stabilen Lebenssituation inkl. sicherem Gehalt. Das ist einfach nichts für jedermann und jedefrau.

(Als Ergänzung zu meiner Strategie aber bestimmt sinnvoll! Nur vielleicht eher im zweiten Schritt. 😊)

Und meine ganz persönliche Einschätzung zu Immobilien? Es nervt mich so, mit wie vielen Menschen man zu tun hat, die alle etwas wollen und ständig kommunizieren. Sorry, aber da sind mir meine stillen ETFs doch DEUTLICH lieber. 😄

Aktien: Du kaufst Anteile von Unternehmen. Damit bist du Miteigentümerin und partizipierst am Gewinn und am Verlust des Unternehmens. Wenn es Gewinne zum Ausschütten gibt, bekommst du davon einen Teil. Außerdem kann dein Anteil am Unternehmen im Laufe der Zeit wertvoller werden. So machst du einen Gewinn, wenn du einen Anteil dann teurer verkaufst, als du in eingekauft hast.

Vielleicht fragst du dich, warum Unternehmen Anteile ausgeben? Es ist ganz normal, dass Unternehmen Geld benötigen, um weiter zu wachsen. Für Forschung, Innovationen, Optimierung, etc. Und irgendwann kann dieses Geld nicht mehr alleine von den Gründern kommen. Und anstatt sich Geld von einer Bank zu leihen, macht man einfach ganz viele Menschen zu (Mit)-eigentümern und gibt Unternehmensanteile gegen Geld aus.

Das ist meine liebste Anlageform: Das Geld wächst im Bauch vom Unternehmen und arbeitet fließig mit – lieben wir! 🤌

Anleihen: Du kaufst (Staats)-Anleihen. Damit gibst du dem Emittenten (derjenige, der die Anleihe ausgibt) dein Geld und bekommst dafür einen festen Zinssatz gezahlt und hast das Versprechen am Ende der Laufzeit dein Geld zu 100% zurückzubekommen. (aber auch nicht mehr!) Das ist quasi wie ein Kredit an ein Unternehmen oder einen Staat. Du hast also eine Sicherheit dein Geld nicht zu verlieren, die du damit bezahlst, dass du Rendite liegen lässt. (denn Anleihen haben keine besonders hohe Rendite)

Dadurch, dass die Laufzeit fix ist, bist du super unflexibel. Außerdem ist die Einstiegshürde relativ hoch, da du meist eine Mindestanlagesumme von mehreren tausend Euro hast. Anleihen funktionieren anders als Aktien und reagieren vor allem auf Zinsänderungen stark.

Machen dann Anleihen Sinn?

Für den langfristigen Vermögensaufbau nicht, außer du willst mit angezogener Handbremse den Berg hochfahren. Dann sind Anleihen dein Ding. (und ich glaube das willst du nicht oder? Ist ja voll anstrengend und wir wollen ja ein Leben auf der Aperolspur 😄)

Sparkonto: Du legst dein Geld auf’s Sparkonto und hoffst, dass es mehr wird. (hab ewig hin und her überlegt, ob ich das überhaupt als Geldanlage durchgehen lassen soll, haha, aber ist halt der Deutschen liebstes Produkt).

Dein Sparkonto ist super sicher, dafür bekommst du dort auch super wenig Rendite. Und Achtung: Wenn du 2% Zinsen auf dein Sparkonto bekommst und die Inflation bei 4% liegt, machst du immernoch ein Minusgeschäft – just saying! Du hast einfach kein nennenswertes Wachstum und kommst max. im Schneckentempo voran und alle anderen überholen dich. ☹

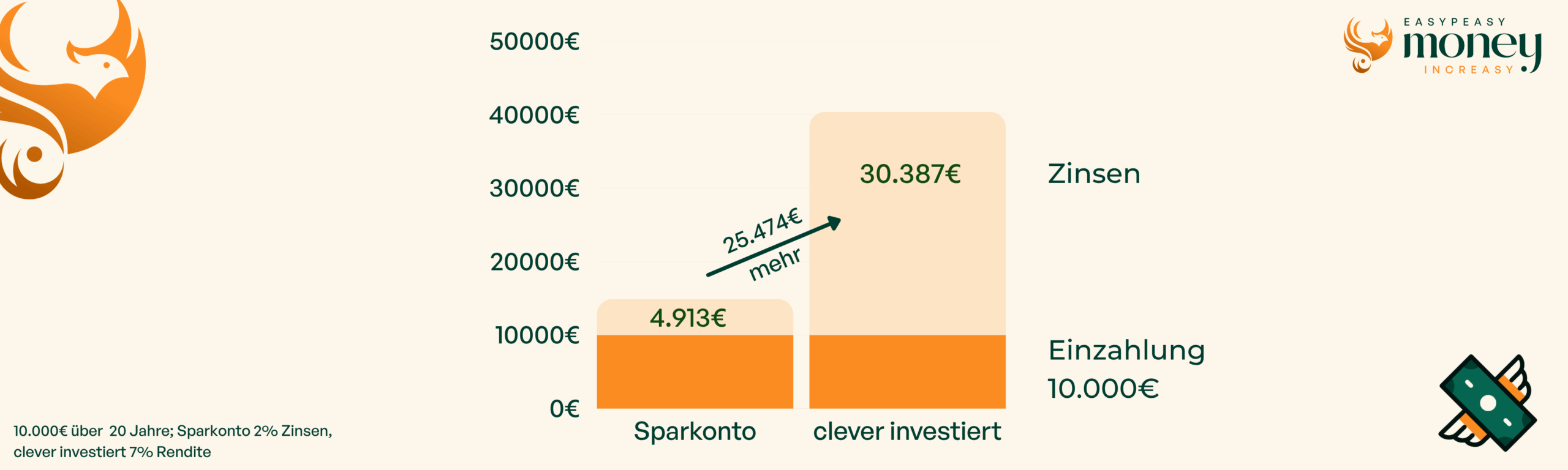

Schau mal: Hier hab ich einen Vergleich gemacht, was aus 10.000€ wird, wenn du sie 20 Jahre auf dein Sparkonto legst und zum Vergleich, was draus wird, wenn du sie nach meiner Strategie investierst. (Vor Inflation und vor Steuer)

Also, nach 20 Jahren 25.474€ mehr haben – da sagt ja wohl niemand nein dazu, oder? Deswegen: Sparkonto ist raus! Das ist nicht der Ort, wo du dein Vermögen aufbaust!🙅♀️

Natürlich gibt es noch so viel mehr Anlageformen. Aber da du ja wissen willst, welches die beste Strategie ist, um dein Vermögen aufzubauen, erspare ich dir jetzt die Anlageformen, die sowieso kein Sinn machen.

Denn was absoluter Quatsch ist, ist zu spekulieren. Dabei versucht man auf kurzfristige Schwankungen oder Trends zu setzen, in der Hoffnung schnell hohe Gewinne zu machen. Copytrading, Crowd Investing, Hanfplantage… (ohne Witz, den Trend gab’s 2022 – war aber alles nur scam)

Das ist alles super risikoreich und du kannst dein gesamtes Geld verlieren. Meist hängt es eher vom Zufall ab, als von besonderem Können. Das machen smarte moneyincreasies nicht, denn wir wollen lieber Vermögen aufbauen, anstatt Geld aus dem Fenster zu werfen. Oder? 🤓

Und deshalb jetzt, *Spannungsaufbau*

Einmal meine Strategie zum Kopieren für dich 💚

Ich investiere langfristig in die Weltwirtschaft, weil ich als Konsumentin der Grund bin, weshalb sie wächst und dann als Investorin davon auch profitieren kann. Beim Aufbau halte ich mich dabei an die Realität, streue breit, wie die Weltwirtschaft eben existiert und handle nicht nach Vermutungen, Prognosen, Emotionen oder Market timing. 🤌

Ich weißt, dass die Märkte langfristig steigen und investiere monatlich einen festen Betrag.

So. Und jetzt einmal umsetzen haha.

Das ist der entspannteste Weg dein Vermögen aufzubauen. Dass die Weltwirtschaft wächst ist so sicher, wie das Amen in der Kirche. Kein ständiges Kurse-checken, dem nächsten Hype hinterjagen, sondern einfach sicherer und erfolgreicher Vermögensaufbau. 🤝

Aber i know: das ist noch ein bisschen abstrakt, gell? Und genau da hören dann viele andere am Markt auf und überlassen dich dir selbst. Aber nicht ich! Not me! Not here! I got you!🤝

Warum in die Weltwirtschaft investieren?

Du und ich wir kaufen ständig Sachen. Dinge, die von den einen Unternehmen erfunden werden und von anderen produziert werden. Dinge, die von wieder anderen Unternehmen umher geschifft und gefahren werden und irgendwann bei dir sind. Bis du sie nicht mehr brauchst. Dann kümmert sich wieder ein anderes Unternehmen darum, dass es recycelt oder entsorgt wird. Du merkst also: egal was wir tun, wir sind der Grund dafür, warum es überhaupt Unternehmen und die Weltwirtschaft gibt.

Und es macht auch einfach Sinn, dass wir dann davon partizipieren und auch ein Stück vom Kuchen abbekommen. Wenn wir schon DER Grund sind, warum es überhaupt Unternehmen gibt.🤓

Du könntest jetzt versuchen die Weltwirtschaft nachzubauen, indem du verschiedene einzelne Aktien kaufst. Das wird aber auf Dauer bissl viel Eigenkapital benötigen (ne Lindt-Aktie kostet alleine knapp 100.000€ 😄) und es wäre unfassbar aufwändig. Wer sagt dir denn wie viel Anteil Apple wirklich an der Weltwirtschaft hat und wie überprüfst du diesen Anteil regelmäßig?

Nicht sehr praxisnah, wenn du mich fragst. (Meine innere Aperoluhr kriegt schon Schnappatmung bei der Vorstellung so viel Aufwand reinzustecken, haha)

Und wenn du dir jetzt denkst: HA, Antonia! Dich tricks ich aus! Ich kauf nicht die ganze Weltwirtschaft, sondern einfach nur die Unternehmen, die richtig geil performen, hehe. Ja, dann sitzt du leider der größten Farce auf, die es in der Investszene so gibt. Denn….

Es gibt SEHR viele Menschen (Privatanleger, Professionelle Anleger) die denken sie sind langfristig erfolgreicher als die Weltwirtschaft. Wie kleine Trüffelschweinchen suchen sie nach dem nächsten großen Gewinnerunternehmen. Wälzen Bilanzen, stellen Vermutungen an, verfolgen Kurse, berechnen Kennzahlen, fahren Analysen. (OMG, wie anstrengend bitte, stellen sich mir alle Nackenhaare auf, haha)

Nur um am Ende dann trotzdem schlechter als die Weltwirtschaft abzuschneiden. Sorry to say, aber sei kein Trüffelschwein, sei wie Ich! 😄🐷

(Studien besagen, dass Stock-picking, also Auswählen bestimmter Unternehmen im Schnitt ca. 2% Rendite WENIGER macht, als die Weltwirtschaft)

Denn das große Problem bei Aktien: du kannst immer daneben liegen und grad auf das falsche Unternehmen gesetzt haben. Und auch wenn du nicht dein ganzes Geld in ein einziges Unternehmen packst (because we never never never do this) kann es sein, dass du gerade einen Teil deines Geldes in das falsche Unternehmen einer Branche gesteckt hast.

Und das wäre Blöd. Schau selbst:

Wer sagt uns denn, dass Apple wirklich die nächsten 30 Jahre DAS Unternehmen für Smartphones ist? Nokia hätte damals safe auch nicht gedacht, dass sie mal so abstürzen. (Um 2000 war der Kurs für einen Aktie von Nokia bei 63€ – jetzt bei 8€) Und genau das ist der Punkt, wo du mit Aktien auch am Verlust partizipierst. Wenn du nämlich 63€ für eine Aktie gezahlt hast und jetzt nur noch 8€ dafür bekommst. Ja, dann hast du einen Verlust von 90% gemacht.

Und ich weiß, du bist smart und hast verstanden, dass Einzelaktien nicht nur super aufwändig, sondern auch renditetechnisch nicht clever sind.

Aber wie kannst du jetzt die Weltwirtschaft abbilden?!

Hier ist die Lösung für alle future moneyincreasies to be: Fonds! 🤩

Du kannst dir das vorstellen wie ein Wertpapierkörbchen in dem ganz viele Wertpapiere gesammelt werden und deren Wertentwicklung im Gesamten abgebildet wird.

Ein schönes Beispiel:

Eine Aktie ist eine Blume, während ein Fonds ein ganzer Blumenstrauß mit vielen verschiedenen Blumen ist. Vielleicht gefällts der Tulpe bei dir zu Hause nicht und sie geht ein. Hast du einen ganzen Strauß, ist dir das egal, denn die anderen Blumen blühen noch mega schön. Hast du aber nur Tulpen gekauft. dann ist es schlecht. Weil dann hast du jetzt nur noch verwelkte Blumen im Wohnzimmer.

Also sei clever, und hab nicht nur Tulpen daheim. 😄

Wichtig ist, dass Fonds natürlich mittelfristig auch schwanken können. Aber auf lange Sicht (mit der richtigen Streuung) steigen sie – und deswegen bauen wir auch langfristig damit Vermögen auf!🤌

Fonds kannst du entweder bei deiner Bank um die Ecke kaufen und dich von deinem Bankberater „beraten“ lassen. Problem an der Sache: Da deine Bank und Herr Müller auch was verdienen möchten, haben solche Fonds nicht ganz unerhebliche Kosten. (und zusätzlich ist meist die Performance noch schlecht – aber das ist wieder ein anderes Thema)

Jetzt sagst du vielleicht: ja gut die paar Prozentpunkte Kosten, das macht ja wohl keinen großen Unterschied.

Haaaaalt stoooop! Leider schon. Ich hab dir das mal fix durchgerechnet.

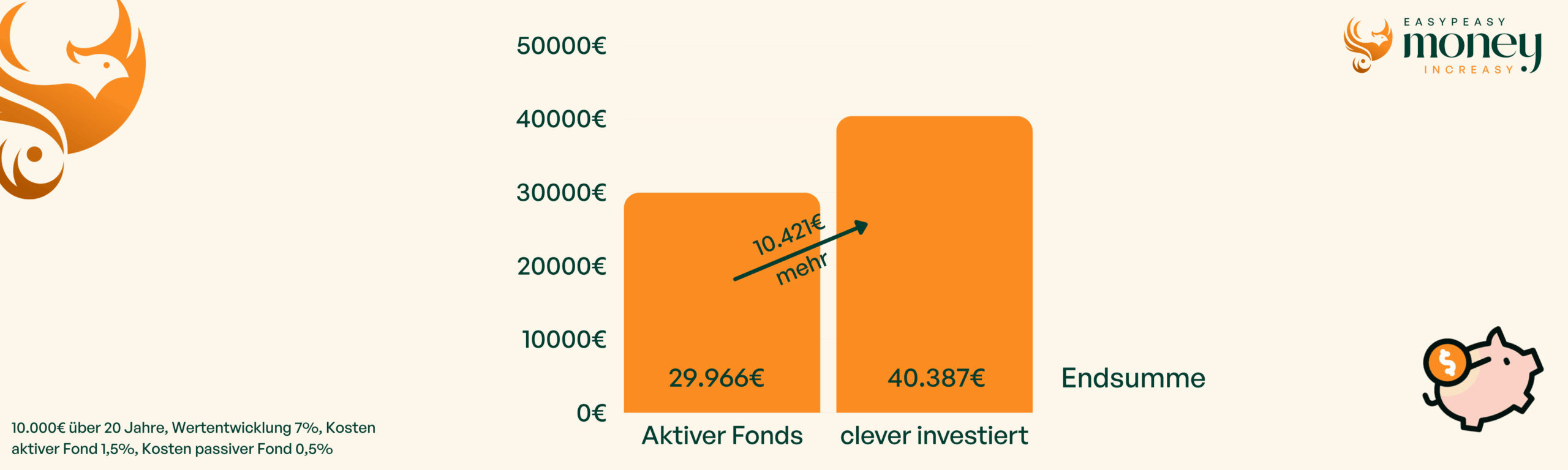

Wieder unser Beispiel: Du investierst 10.000€ und lässt das ganze 20 Jahre liegen. Einmal in einen Bankfond und einmal clever nach meiner Methode investiert. Wir unterstellen beiden fairerweise dieselbe Rendite von 7% im Jahr. Der aktive Fonds hat Kosten in Höhe von 1,5% jährlich. Der passive Fonds (und damit meine Strategie) 0,5% jährlich.

Schau dir mal die Grafik an. 10.421€ vom Kuchen abgeben fühlt sich ganz und garnicht gut an, oder? 🙅♀️

Außerdem ist das kein selbstbestimmter Vibe, wenn du wegen jeder Investmententscheidung zu deiner Bank rennen musst und darauf hoffen musst, dass Herr Müller heute Zeit für dich hat und wirklich das beste für dich raussucht. (oder lieber bissi mehr Fokus auf seine Vertriebsziele setzt)

Okay und was sind jetzt die „besseren“ Fonds? Die nach meiner cleveren Strategie?

Und hier kommen wir endlich zum hot shit!😏 Und zwar zu passiven Fonds, sogenannten ETFs (zu deutsch: börsengehandelte Indexfonds)

Was ist hier die Besonderheit? Dadurch, dass sie einfach stur einen Index abbilden, hast du keinerlei Emotionen und Analysten Fehlentscheidungen. Außerdem sind sie super kostengünstig. (für dich zum Vergleich: Aktiver Fond Verwaltungsgebühren von 1-2%, ETF 0,12-0,5%).

Und jetzt kommt der Clou: Der Index ist die Garantie, dass der ETF *WIRKLICH* die Weltwirtschaft abbildet. So wie wir das wollen – weil Weltwirtschaft geilo, weil wir als Konsumenten immer fleißig unser money ausgeben. So clever, i love it.🤌

Das heißt in einem ETF stecken nach der vordefinierten Regel eines Index gaaaanz viele Unternehmen und du hast keinen Aufwand das ständig zu überprüfen.

Und das Beste: Du bist super flexibel, hast keine Mindestanlagesumme, musst dich um nichts kümmern, partizipierst an der Wertentwicklung der Weltwirtschaft und hast ein moderates Risiko bei geringen Kosten. Ey, besser geht’s doch nimmer!! Mehr Argumente kann ja wirklich kein Mensch mehr fassen, haha!😄

Die Quintessenz: Dein Schnellstart, mit dem du ohne viel Aufwand und mit moderatem Risiko langfristig Vermögen aufbaust sind Aktien-ETFs. It is how it is!

Die Frage ist halt nur: welche ETFs sind die richtigen? Und wie wählst du sie aus? Und wie soll dein Depot konkret aussehen? Und wo eröffnest du überhaupt ein Depot? Und wie viel solltest du dann investieren? Sparplan, Einmalanlage und und und.

No worries! Das lernst du dann alles in der MONEYCADEMY. 🥰Verständlich, kurz und knackig (wie du es halt von mir kennst) und mit fundiertem Wissen.

Aber deine Strategie hast du jetzt einmal grob geschnürt. Und damit einen Anfang gefunden. Ziemlich nice für einen kostenfreien Blogartikel, oder?😏

Sag mal...

Wie findest du meine Strategie? Mega clever, oder?🤭

Mich würde voll interessieren, was für dich ein richtiger AHA Moment war? Wo hat’s geklickt? Was hast du für dich mitgenommen?

Hinterlass mir gerne direkt hier einen Kommentar oder schreib mir eine DM in Insta *klick dafür einfach – und wenn du Fragen hast, dann stell auch gerne deine Fragen!

Antonia, steht’s zu Diensten!🫡